「更新型」保険に加入している方は注意!そのカラクリと見直し方を解説

保険会社から、「2年後の更新で保険料が上がります。その前に、もっとオトクな保険に転換しませんか?」と言われています。

今のままの保険ではだめなのでしょうか?(50代、男性)

保険料の更新とは?

「日〇生命」「第〇生命」など、昔から馴染みのある生命保険会社(社名が漢字なので「漢字生保」といわれています。)では、「更新型」の商品が多いです。

契約内容を確認してみてください。(「〇年で自動更新」などのキーワードがあれば、それは「更新型」です。)

「更新」って何が更新かというと、保険料が更新されるのです。ほとんどの場合、年齢とともに値上がりします。(2-3倍になることもザラです)

「更新型」の保険に加入されている方の多くは、若い頃、ご自身の職場に営業に来ていた「生保レディ」から勧められて契約されたのではないでしょうか?(お菓子とか星占いと一緒にチラシを置いていくお姉さま方…いまだにいらっしゃいますよね)

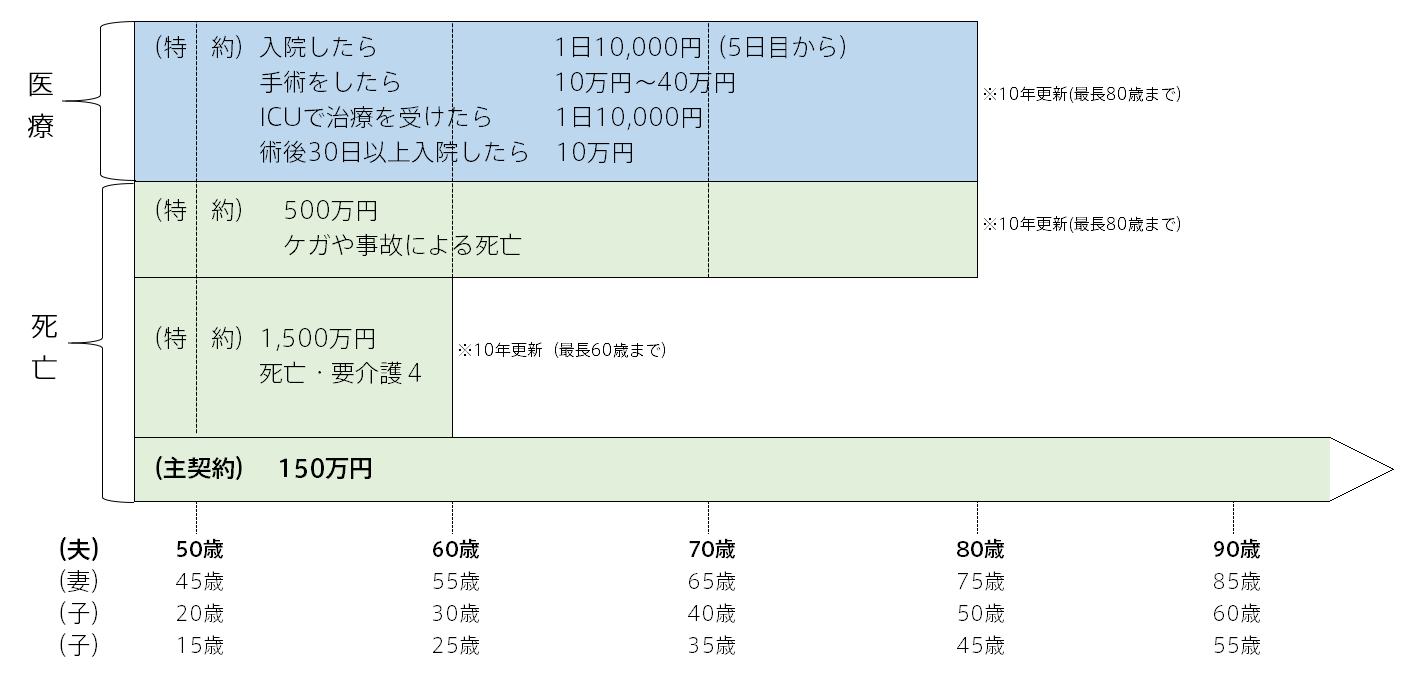

仕組みとしては、一生涯の死亡保障(100万円程度)が主契約となっていて、そこに、更新型の特約がいくつも付いてきます。(下図参照)

特約とは、いわゆる「オプション」で、様々な選択肢の中から、自分に必要な保障だけ選んで付けることができます。つけなくてもOKです。

ところが、保険会社は「この人にいくらの保障が必要か?」はなく、「この人から〇〇円の保険料をもらいたい」という観点から逆算して特約を付けてきます。そのため、ムダな特約がたくさんついていることが多いです。

「更新型」保険を見直すかどうかの判断ポイント

更新型は、その販売手法により、以下の傾向があります。

- 保障額が自分のライフスタイルに対して過大になりがち

- 自分には不要な特約が付加されていがち

したがって、「更新型」の保険に加入されている場合は、まず、今の保障内容が自分のライフプランに合っているかどうかを確認するとよいでしょう。

それだけで、かなりの額の保険料が節約できる可能性があります。

まずは、ご自身に必要な保障額を算出し、それに見合った保障(保険)にしましょう。遺族年金額の計算も忘れずに。